Εν συντομία:

- Η ΑΜΚΕ εξυπηρετεί γνήσια μη κερδοσκοπικό σκοπό, όπου κανένας εταίρος δεν αντλεί οικονομικό όφελος από τη δράση της.

- Ο εταίρος ΑΜΚΕ με νομική προσωπικότητα ευθύνεται προσωπικά, απεριόριστα και εις ολόκληρον για τα χρέη της (άρθρο 270 Ν.4072/2012).

- Η αμοιβή εταίρου για την εργασία του μπορεί να αντιμετωπιστεί ως τεκμαρτή διανομή κερδών και να οδηγήσει σε απώλεια του μη κερδοσκοπικού χαρακτήρα.

- Για δραστηριότητα με έσοδα προς όφελος των ιδρυτών, η ΙΚΕ προσφέρει περιορισμένη ευθύνη και καθαρή αμοιβή διαχειριστή.

- Από το 2024 η ΑΜΚΕ συστήνεται ηλεκτρονικά μέσω e-ΥΜΣ, με εταιρική δομή και διαχειριστή αντί για σωματειακά όργανα.

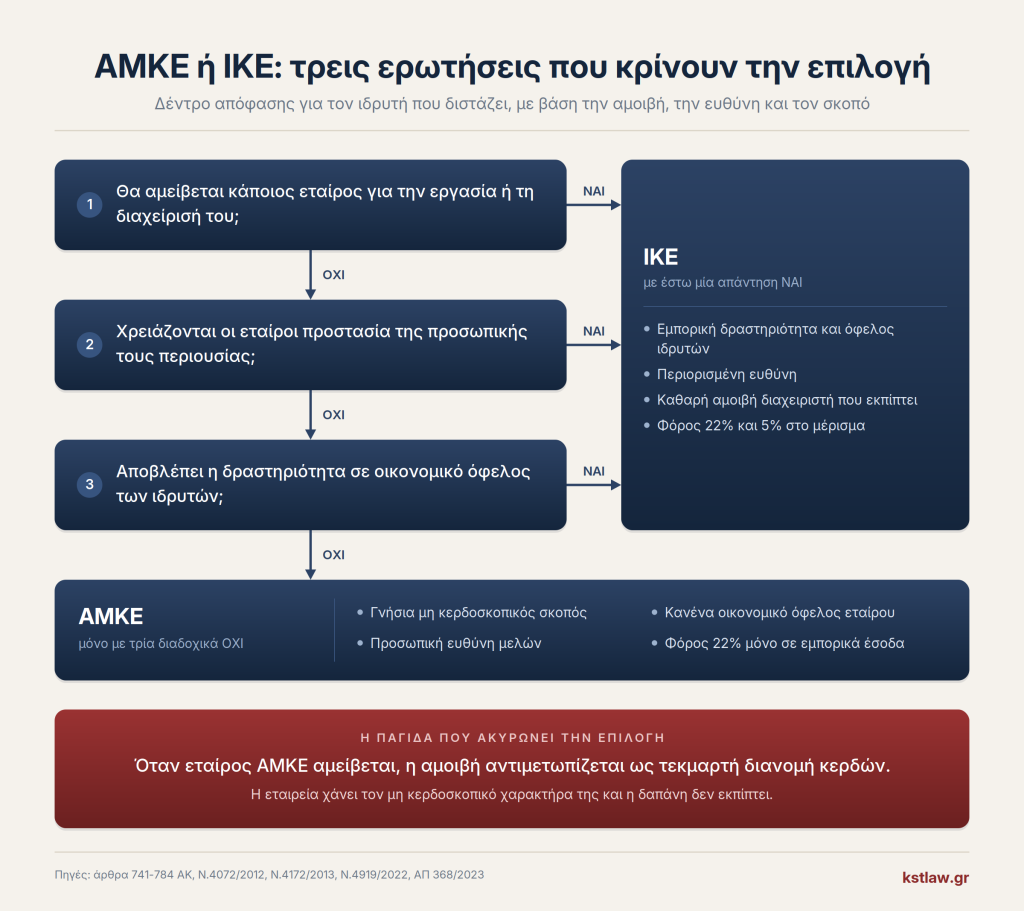

Πότε επιλέγεται η ΑΜΚΕ και πότε ενδείκνυται εμπορική εταιρεία;

Η αστική μη κερδοσκοπική εταιρία (ΑΜΚΕ) ενδείκνυται μόνο όταν ο σκοπός είναι γνήσια μη κερδοσκοπικός και κανένας εταίρος δεν αντλεί οικονομικό όφελος από τη δράση της.

Όταν η δραστηριότητα παράγει έσοδα προς όφελος των ιδρυτών ή όταν ο ιδρυτής επιδιώκει να αμείβεται για την εργασία του, ενδείκνυται εμπορική εταιρεία, τυπικά μια ΙΚΕ. Η επιλογή δεν κρίνεται από την επωνυμία, αλλά από το πως αξιοποιείται το οικονομικό αποτέλεσμα.

Στην πράξη, η ΑΜΚΕ επιλέγεται συχνά με λανθασμένη αφετηρία, ως όχημα που φέρεται να καλύπτει εμπορική δραστηριότητα κάτω από μη κερδοσκοπική ομπρέλα, με στόχο ευνοϊκότερη φορολογική μεταχείριση.

Η προσδοκία αυτή δεν ανταποκρίνεται στο ισχύον πλαίσιο. Ο χαρακτηρισμός ενός νομικού προσώπου ως κερδοσκοπικού ή μη δεν εξαρτάται από τον τίτλο του, αλλά από το περιεχόμενο του καταστατικού και τις πράξεις που πράγματι τελεί.

Η ΑΜΚΕ αποτελεί ειδική εκδοχή της αστικής εταιρείας των άρθρων 741 επ. του Αστικού Κώδικα. Η νομολογία δέχεται ότι η άσκηση οικονομικής δραστηριότητας δεν αναιρεί, αυτή καθαυτή, τον μη κερδοσκοπικό χαρακτήρα.

Κατά την ΑΠ 368/2023, η επιδίωξη οικονομικού σκοπού δεν αποκλείει την εξυπηρέτηση μη κερδοσκοπικών δραστηριοτήτων, εφόσον τα έσοδα διατίθενται στον καταστατικό σκοπό και η δράση δεν εξελίσσεται σε συστηματική άσκηση επιχείρησης. Το όριο είναι ακριβώς αυτό καθώς, όταν η δραστηριότητα αποβλέπει στον πλουτισμό των εταίρων, ο μη κερδοσκοπικός χαρακτήρας καταρρέει.

| Κριτήριο | ΑΜΚΕ | ΙΚΕ | Σωματείο | ΚοινΣΕπ |

|---|---|---|---|---|

| Σκοπός | Μη κερδοσκοπικός | Εμπορικός, κερδοσκοπικός | Μη κερδοσκοπικός, μη εμπορικός | Κοινωνική ωφέλεια, εκ νόμου εμπορική ιδιότητα |

| Ευθύνη μελών | Προσωπική, απεριόριστη, εις ολόκληρον | Περιορισμένη, ευθύνεται η εταιρεία | Καμία προσωπική ευθύνη | Περιορισμένη, στη συνεταιριστική μερίδα |

| Αμοιβή ή διανομή σε μέλη | Απαγορεύεται, λογίζεται διανομή κερδών | Επιτρέπεται, αμοιβή διαχειριστή και μερίσματα | Δεν διανέμονται κέρδη | Περιορισμένη διανομή στους εργαζομένους |

| Φορολογία | 22% μόνο στα εμπορικά έσοδα | 22% και 5% φόρος μερισμάτων | Μόνο τα εμπορικά έσοδα | Ειδικό καθεστώς Κ.ΑΛ.Ο. |

| Σύσταση | e-ΥΜΣ, ΓΕΜΗ με νομική προσωπικότητα | e-ΥΜΣ, ΓΕΜΗ | Πρωτοδικείο, όχι ΓΕΜΗ | Μητρώο Κοιν.Σ.Επ. |

Η επιλογή εταιρικής μορφής δεν εξαντλείται στη διάκριση κερδοσκοπικό ή μη κερδοσκοπικό. Ακόμη και εντός του μη κερδοσκοπικού χώρου, η ΑΜΚΕ διαφέρει ουσιωδώς από το σωματείο και την ΚοινΣΕπ ως προς την ευθύνη των μελών, ζήτημα που καθορίζει την απόφαση και αναλύεται αμέσως παρακάτω.

Τι ευθύνη αναλαμβάνει ο εταίρος ΑΜΚΕ;

Ο εταίρος ΑΜΚΕ με νομική προσωπικότητα ευθύνεται προσωπικά, απεριόριστα και εις ολόκληρον για τα εταιρικά χρέη. Στην αστική εταιρεία με νομική προσωπικότητα εφαρμόζονται αναλόγως οι διατάξεις για την ομόρρυθμη εταιρεία (άρθρο 270 Ν.4072/2012), με συνέπεια η ευθύνη να εκτείνεται στην ατομική περιουσία κάθε εταίρου, όχι μόνο στο ποσό της εισφοράς του.

Η ρύθμιση αυτή ανατρέπει μια διαδεδομένη εσφαλμένη εντύπωση. Πολλοί ιδρυτές θεωρούν ότι, επειδή η ΑΜΚΕ δεν διανέμει κέρδη, ή είναι μη κερδοσκοπική, η συμμετοχή σε αυτήν είναι ακίνδυνη. Ισχύει το αντίθετο. Ενώ ο εταίρος δεν καρπώνεται κέρδη, εκτίθεται σε ευθύνη αντίστοιχη εκείνης του ομόρρυθμου εταίρου, δηλαδή βαρύτερη από την ευθύνη ενός εταίρου ΙΚΕ.

Το στοιχείο αυτό είναι κρίσιμο όταν συγκρίνεται η ΑΜΚΕ με άλλες μη κερδοσκοπικές μορφές. Στα μέλη συλλόγου ή σωματείου και στα μέλη ΚοινΣΕπ δεν υπάρχει προσωπική ευθύνη για τα χρέη του φορέα, ενώ στην ΑΜΚΕ υπάρχει. Δύο μορφές με κοινό μη κερδοσκοπικό προσανατολισμό οδηγούν, έτσι, σε ριζικά διαφορετική διακινδύνευση της προσωπικής περιουσίας των μελών.

Επιπλέον, οι διαχειριστές και οι νόμιμοι εκπρόσωποι νομικών προσώπων μη κερδοσκοπικού χαρακτήρα ευθύνονται προσωπικά και αλληλεγγύως για τα χρέη του φορέα προς το Δημόσιο, όπως ο φόρος εισοδήματος, ο ΦΠΑ και τα πρόστιμα. Η ευθύνη αυτή βαρύνει το πρόσωπο που ασκεί τη διαχείριση ανεξαρτήτως του αν αντλεί οικονομικό όφελος ή όχι.

Μεταβατικά, για εταίρους που εισήλθαν στην εταιρία πριν την έναρξη ισχύος του άρθρου 270 (πριν την 11.4.2012) και δεν συμμετείχαν στη διοίκηση, ο νόμος περιόρισε την ευθύνη τους στο ποσό της εταιρικής μερίδας τους (άρθρο 294 παρ. 4 Ν.4072/2012, όπως προστέθηκε με τον Ν.4605/2019). Η εξαίρεση αφορά ιστορικές συστάσεις και δεν μεταβάλλει τον κανόνα για τις νέες ΑΜΚΕ.

Μπορεί ο εταίρος ΑΜΚΕ να αμείβεται για την εργασία του;

Νομικά δεν υφίσταται απόλυτη απαγόρευση, όμως η καταβολή αμοιβής σε εταίρο για υπηρεσίες προς την εταιρεία μπορεί να αντιμετωπιστεί από τη φορολογική διοίκηση ως τεκμαρτή διανομή κερδών.

Τούτο προκύπτει από τον συνδυασμό των διατάξεων που προβλέπουν αφενός ότι ο μη κερδοσκοπικός χαρακτήρας της ΑΜΚΕ κρίνεται από τον αρμόδιο προϊστάμενο της Δ.Ο.Υ. και αφετέρου ότι η αμοιβή του απασχολούμενου και οι ασφαλιστικές του εισφορές δεν εκπίπτουν φορολογικά από τα έξοδα της ΑΜΚΕ ως μισθολογική δαπάνη.

Με βάση τα παραπάνω, σε ΑΜΚΕ με αμειβόμενο εταίρο, η ΑΜΚΕ κινδυνεύει να χάσει, εν τοις πράγμασι, τον μη κερδοσκοπικό χαρακτήρα της και να αντιμετωπιστεί ως κερδοσκοπική, ομόρρυθμη εταιρεία (ΟΕ).

Το σημείο αυτό ανατρέπει μια ευρέως διαδεδομένη αντίληψη, κατά την οποία ο εταίρος ΑΜΚΕ μπορεί ελεύθερα να αμείβεται ως διαχειριστής ή ως εργαζόμενος. Η αρχή της μη διανομής κερδών δεν περιορίζεται μόνο στην τυπική διανομή μερίσματος στο τέλος της χρήσης, αλλά καλύπτει κάθε μορφή οικονομικού οφέλους που κατευθύνεται προς εταίρο, συμπεριλαμβανομένης της αμοιβής για παρεχόμενη εργασία ή διαχείριση. Όταν το μέλος αμείβεται, το οικονομικό αποτέλεσμα της εταιρείας μετακυλίεται σε αυτό, γεγονός ασυμβίβαστο με τον μη κερδοσκοπικό σκοπό.

Διαφορετική είναι η περίπτωση της εισφοράς σε εργασία. Ο εταίρος μπορεί να εισφέρει την προσωπική του εργασία ως εισφορά προς την εταιρεία, χωρίς αυτό να συνιστά παροχή μισθωτών υπηρεσιών ούτε να γεννά αξίωση αμοιβής.

Η εισφορά εργασίας είναι η συμβολή του στον κοινό σκοπό, όχι αμειβόμενη σχέση. Αντίστοιχα, η πρόσληψη τρίτων, μη εταίρων, ως εργαζομένων είναι πλήρως νόμιμη και οι σχετικές αποδοχές εκπίπτουν κανονικά ως λειτουργικό κόστος. Ο περιορισμός αφορά αποκλειστικά την αμοιβή προσώπων που έχουν την ιδιότητα του εταίρου.

Η εμπειρία από υποθέσεις φορολογικού ελέγχου δείχνει ότι η αμοιβή εταίρου είναι από τα πρώτα στοιχεία που εξετάζει η αρμόδια αρχή κατά τον έλεγχο του χαρακτήρα μιας ΑΜΚΕ, με κρίσιμο σημείο αν η τυχόν απασχόληση είνια ευκαιριακή ή μόνιμη. Για τον επιχειρηματία που επιδιώκει να αμείβεται από τη δραστηριότητά του, ο κίνδυνος αυτός πρέπει να λαμβάνεται υπόψη.

Στην ΙΚΕ ο διαχειριστής, ακόμη και όταν είναι εταίρος, λαμβάνει αμοιβή διαχείρισης που φορολογείται ως εισόδημα μισθωτής εργασίας και εκπίπτει από τα έσοδα της εταιρείας. Η ΑΜΚΕ δεν προσφέρει αυτή τη δυνατότητα, γεγονός που την καθιστά ακατάλληλη για όποιον σχεδιάζει αμοιβή για το προϊόν της εργασίας του.

Πότε υποχρεούται η ΑΜΚΕ σε εγγραφή στο ΓΕΜΗ και πώς συστήνεται σήμερα;

Η εγγραφή στο ΓΕΜΗ είναι ο μηχανισμός με τον οποίο η ΑΜΚΕ αποκτά νομική προσωπικότητα (άρθρο 784 ΑΚ, άρθρο 16 Ν.4919/2022). Απαιτείται εφόσον η εταιρία επιδιώκει οικονομικό σκοπό και επιθυμεί νομική προσωπικότητα. Αν δεν συντρέχει οικονομικός σκοπός, η εγγραφή δεν είναι υποχρεωτική και η εταιρία λειτουργεί χωρίς νομική προσωπικότητα.

Από το 2024 η διαδικασία μεταβλήθηκε ουσιωδώς. Η σύσταση ΑΜΚΕ με οικονομικό σκοπό γίνεται πλέον ηλεκτρονικά, μέσω της Ηλεκτρονικής Υπηρεσίας Μιας Στάσης (e-ΥΜΣ), με χρήση πρότυπου καταστατικού (ΥΑ 5186/2024).

Η δυνατότητα ηλεκτρονικής σύστασης αποσαφηνίστηκε με την εγκύκλιο 43302/31-05-2024 του Υπουργείου Ανάπτυξης, η οποία επιλύει και ζητήματα αρμοδιότητας μεταξύ ΓΕΜΗ, Πρωτοδικείων και ΔΟΥ. Το πλαίσιο του ΓΕΜΗ διέπεται πλέον από τον Ν.4919/2022, ο οποίος αντικατέστησε τον προϊσχύσαντα Ν.3419/2005.

Η πλέον ουσιαστική μεταβολή αφορά την εσωτερική δομή. Με το πρότυπο καταστατικό, η νέα ΑΜΚΕ ακολουθεί εταιρική οργάνωση, με διαχειριστή και αυτοδιαχείριση κατά τα πρότυπα της ομόρρυθμης εταιρείας.

Απομακρύνεται έτσι από τη σωματειακή οργάνωση, με γενική συνέλευση, διοικητικό συμβούλιο και εκλογές, την οποία ακολουθούσαν παλαιότερα πολλές ΑΜΚΕ και την οποία η νομολογία είχε ανεχθεί. Οι υφιστάμενες ΑΜΚΕ με σωματειακή δομή δεν υποχρεούνται σε εναρμόνιση, όμως για κάθε νέα σύσταση η εταιρική δομή είναι ο κανόνας.

Η εμπειρία από υποθέσεις σύστασης δείχνει ότι η διατύπωση του σκοπού στο καταστατικό είναι το πλέον κρίσιμο σημείο. Ο σκοπός καθορίζει τόσο τον χαρακτηρισμό της εταιρείας ως μη κερδοσκοπικής όσο και τη φορολογική της μεταχείριση, ενώ ασαφής ή υπερβολικά ευρεία διατύπωση εκθέτει την εταιρία σε αμφισβήτηση του χαρακτήρα της ανά υπόθεση. Το πρότυπο καταστατικό καλύπτει το ελάχιστο υποχρεωτικό περιεχόμενο, δεν υποκαθιστά όμως την ουσιαστική διαμόρφωση του σκοπού.

Πώς φορολογείται η ΑΜΚΕ;

Η ΑΜΚΕ αποτελεί υποκείμενο του φόρου εισοδήματος νομικών προσώπων και νομικών οντοτήτων (άρθρο 45 περ. ε Ν.4172/2013) και φορολογείται με συντελεστή 22% μόνο στα έσοδα που προέρχονται από εμπορική ή οικονομική δραστηριότητα.

Οι συνδρομές των μελών, οι εγγραφές, οι δωρεές και οι επιχορηγήσεις δεν φορολογούνται, καθώς αποτελούν εισροές κεφαλαιουχικού χαρακτήρα που στερούνται τα εννοιολογικά γνωρίσματα του εισοδήματος.

Φορολογητέο εισόδημα συνιστούν, ενδεικτικά, τα έσοδα από παροχή υπηρεσιών, πώληση αγαθών, ενοίκια και τόκους. Για τις πράξεις αυτές η ΑΜΚΕ υπάγεται και σε ΦΠΑ, τηρεί βιβλία και εκδίδει τα προβλεπόμενα παραστατικά ως επιτηδευματίας, κατά τα Ελληνικά Λογιστικά Πρότυπα (Ν.4308/2014). Αντίθετα, τα έσοδα που εισπράττονται κατά την εκπλήρωση του μη κερδοσκοπικού σκοπού παραμένουν εκτός φορολογίας.

Ο κίνδυνος για την εταιρία δεν εντοπίζεται στη φορολόγηση της εμπορικής της δραστηριότητας αυτής καθαυτής, αλλά στην ανατροπή του χαρακτήρα της. Αν η δράση της κριθεί ότι αποβλέπει στον πλουτισμό των εταίρων, ή αν καταβάλλονται αμοιβές σε εταίρους, η φορολογική διοίκηση μπορεί να αντιμετωπίσει το σύνολο των εσόδων ως κερδοσκοπικά. Η διαφορά σε φορολογική επιβάρυνση μεταξύ των δύο εκδοχών είναι ουσιώδης και συνιστά τον πραγματικό επαπειλούμενο κίνδυνο της εσφαλμένης χρήσης της μορφής.

Ασφαλίζονται τα μέλη και ο διαχειριστής της ΑΜΚΕ;

Τα μέλη ΑΜΚΕ καταρχήν δεν υπέχουν ασφαλιστική υποχρέωση, εφόσον η εταιρία έχει γνήσια μη κερδοσκοπικό χαρακτήρα και το μέλος δεν απασχολείται σε αυτήν με εξαρτημένη εργασία. Όταν όμως το μέλος παρέχει εξαρτημένη εργασία στην εταιρία, ασφαλίζεται στον ΕΦΚΑ Μισθωτών, κατά το άρθρο 38 Ν.4387/2016.

Η θέση ότι τα μέλη δεν ασφαλίζονται στηρίχθηκε ιστορικά στην εγκύκλιο 84/2007 του τότε ΟΑΕΕ, κατά την οποία τα μέλη μη κερδοσκοπικής αστικής εταιρίας δεν υπάγονται σε ασφάλιση επειδή ελλείπει η εμπορική δραστηριότητα με σκοπό το κέρδος.

Μετά την ενσωμάτωση του ΟΑΕΕ στον ΕΦΚΑ, το ζήτημα κρίνεται υπό το ενιαίο ασφαλιστικό πλαίσιο, χωρίς όμως να μεταβάλλεται η βασική αρχή. Η ασφαλιστική υποχρέωση συνδέεται με την ύπαρξη πραγματικής, αμειβόμενης απασχόλησης, όχι με την ιδιότητα του μέλους αυτή καθαυτή.

Η διάκριση αυτή έχει σημασία διότι, η απασχόληση εταίρου με αμοιβή, ενεργοποιεί ταυτόχρονα δύο συνέπειες: α) την υπαγωγή του στην ασφάλιση μισθωτών και β) τον κίνδυνο να θεωρηθεί η αμοιβή τεκμαρτή διανομή κερδών, με τα αποτελέσματα που αναλύθηκαν παραπάνω. Για τον λόγο αυτό, η επιλογή να απασχοληθεί ο ίδιος ο ιδρυτής στην ΑΜΚΕ του απαιτεί προσεκτική νομική κρίση ανά περίπτωση, αντί για την υιοθέτηση της διαδεδομένης πρακτικής χωρίς εξέταση των συνεπειών της.

Συχνές Ερωτήσεις

Πόσα μέλη χρειάζονται για τη σύσταση ΑΜΚΕ;

Απαιτούνται τουλάχιστον δύο μέλη, φυσικά ή νομικά πρόσωπα. Η ΑΜΚΕ συστήνεται με σύμβαση μεταξύ των μελών και αποκτά νομική προσωπικότητα με την καταχώριση στο ΓΕΜΗ, εφόσον επιδιώκεται οικονομικός σκοπός.

Μπορεί η ΑΜΚΕ να ασκεί εμπορική δραστηριότητα;

Ναι, εντός ορίων. Η οικονομική δραστηριότητα επιτρέπεται εφόσον τα έσοδα διατίθενται στον καταστατικό σκοπό και η δράση δεν εξελίσσεται σε συστηματική άσκηση επιχείρησης προς πλουτισμό των εταίρων. Τα έσοδα από εμπορική δραστηριότητα φορολογούνται κανονικά.

Χάνει η ΑΜΚΕ τον μη κερδοσκοπικό χαρακτήρα της αν αμείβει τα μέλη της;

Η συστηματική αμοιβή εταίρου για εργασία ή διαχείριση αντιμετωπίζεται ως τεκμαρτή διανομή κερδών και θέτει σε κίνδυνο τον μη κερδοσκοπικό χαρακτήρα, με συνέπεια τη φορολόγηση της εταιρίας ως κερδοσκοπικής. Η πρόσληψη μη μελών ως εργαζομένων δεν δημιουργεί αντίστοιχο ζήτημα.

Ευθύνονται τα μέλη ΑΜΚΕ με την προσωπική τους περιουσία;

Ναι. Στην ΑΜΚΕ με νομική προσωπικότητα, τα μέλη ευθύνονται προσωπικά, απεριόριστα και εις ολόκληρον για τα χρέη της εταιρίας, κατ’ αναλογική εφαρμογή των διατάξεων για την ομόρρυθμη εταιρεία.

Πρακτικές Επισημάνσεις

Σκοπός καταστατικού: Η διατύπωση του σκοπού καθορίζει τον χαρακτήρα και τη φορολογική μεταχείριση της εταιρίας. Ασαφής ή υπερβολικά εμπορική διατύπωση εκθέτει την ΑΜΚΕ σε αμφισβήτηση του μη κερδοσκοπικού της χαρακτήρα.

Αμοιβή ιδρυτών: Όταν οι ιδρυτές επιδιώκουν να αμείβονται από τη δραστηριότητα, η ΑΜΚΕ είναι ακατάλληλο όχημα. Η συστηματική αμοιβή εταίρου λογίζεται διανομή κερδών και ακυρώνει το βασικό πλεονέκτημα της μορφής.

Επιλογή οχήματος: Η επιλογή μεταξύ ΑΜΚΕ και εμπορικής εταιρείας είναι στρατηγική επιλογή που δεν αφορά μόνο τη φορολογία, αλλά και την ευθύνη και τη δυνατότητα αμοιβής. Για εμπορική δραστηριότητα με οικονομικό όφελος των ιδρυτών, η εμπορική εταιρεία με περιορισμένη ευθύνη είναι η ασφαλής επιλογή.

Ευθύνη διαχειριστή: Ο διαχειριστής ΑΜΚΕ ευθύνεται προσωπικά για τα χρέη προς το Δημόσιο. Η ανάληψη της διαχείρισης απαιτεί επίγνωση της έκτασης της ευθύνης αυτής.

Το Δικηγορικό μας Γραφείο, για περισσότερα από 20 χρόνια εξειδικεύεται στο Εταιρικό και Εμπορικό Δίκαιο. Επικοινωνήστε μαζί μας για κάθε θέμα που αφορά την αστική μη κερδοσοπική εταιρεία.