Πότε και Πώς Προσφεύγει μια Επιχείρηση στη ΔΕΔ κατά Φορολογικού Καταλογισμού

Εν συντομία:

- Η ενδικοφανής προσφυγή στη Διεύθυνση Επίλυσης Διαφορών (ΔΕΔ) είναι υποχρεωτικό προηγούμενο στάδιο (άρθρο 72 ν. 5104/2024) πριν από κάθε δικαστική προσφυγή κατά πράξης καταλογισμού φόρου ή προστίμου.

- Η προθεσμία άσκησης είναι 30 ημέρες (ανατρεπτική) από την κοινοποίηση. Η απώλειά της κλείνει οριστικά και τον δικαστικό δρόμο.

- Το αίτημα αναστολής του 50% γίνεται δεκτό μόνο επί ανεπανόρθωτης βλάβης και απορρίπτεται σχεδόν κατά κανόνα.

- Στην πράξη η ΔΕΔ αντιμετωπίζεται ως διαδικαστική προϋπόθεση: ταυτόχρονα ασκείται πρόωρη δικαστική προσφυγή με αίτηση αναστολής και προσωρινή διαταγή, ώστε να μην καταβληθεί κανένα ποσό.

- Η προσκόμιση νέων στοιχείων ενεργοποιεί υποχρεωτική κλήση σε ακρόαση, η παράλειψη της οποίας ακυρώνει την απόφαση (ΣτΕ 1729/2024).

Πότε πρέπει μια επιχείρηση να ασκήσει ενδικοφανή προσφυγή στη ΔΕΔ;

Κάθε φορά που μια επιχείρηση αμφισβητεί πράξη καταλογισμού φόρου ή επιβολής προστίμου, οφείλει να ασκήσει ενδικοφανή προσφυγή ενώπιον της Διεύθυνσης Επίλυσης Διαφορών (ΔΕΔ) πριν προσφύγει στα δικαστήρια.

Το άρθρο 72 του ν. 5104/2024 (νέος Κώδικας Φορολογικής Διαδικασίας – ΚΦΔ) καθιστά την προσφυγή υποχρεωτικό προηγούμενο στάδιο. Δικαστική προσφυγή χωρίς προηγούμενη ενδικοφανή απορρίπτεται ως απαράδεκτη.

Η ενδικοφανής προσφυγή στρέφεται κατά πράξεων προσδιορισμού φόρου ή επιβολής προστίμου, οι οποίες εκδίδονται συνήθως μετά από φορολογικό έλεγχο. Καλύπτει τόσο τις ρητές πράξεις όσο και τις σιωπηρές αρνήσεις της φορολογικής αρχής.

Αντίθετα, δεν αφορά πράξεις του σταδίου της είσπραξης, δηλαδή τα αναγκαστικά μέτρα του Κώδικα Είσπραξης Δημοσίων Εσόδων (ΚΕΔΕ), για τα οποία προβλέπεται ανακοπή ενώπιον των Τακτικών Διοικητικών Δικαστηρίων (ΤΔΔ) και όχι ενδικοφανής προσφυγή.

Η επιλογή του σωστού μέσου ανά στάδιο είναι κρίσιμη, καθώς η άσκηση λάθος ένδικου βοηθήματος οδηγεί σε απόρριψη ως απαράδεκτου χωρίς εξέταση της ουσίας. Παράλληλα με την ενδικοφανή προσφυγή, για περιορισμένες περιπτώσεις πρόδηλου σφάλματος, υπάρχει και η αυτοτελής διαδικασία ακύρωσης ή τροποποίησης.

| Ένδικο μέσο | Πότε χρησιμοποιείται | Στάδιο |

|---|---|---|

| Ενδικοφανής προσφυγή (άρθρο 72 ΚΦΔ) | Αμφισβήτηση πράξης καταλογισμού φόρου ή προστίμου επί της ουσίας | Προσδιορισμός φόρου |

| Ακύρωση ή τροποποίηση (άρθρο 63Β ΚΦΔ) | Πρόδηλη έλλειψη φορολογικής υποχρέωσης ή αριθμητικό λάθος | Προσδιορισμός φόρου |

| Ανακοπή ΚΕΔΕ | Προσβολή πράξεων αναγκαστικής εκτέλεσης (κατάσχεση, πρόγραμμα πλειστηριασμού) | Είσπραξη |

Ποια προθεσμία ισχύει και τι συνέπεια έχει η απώλειά της;

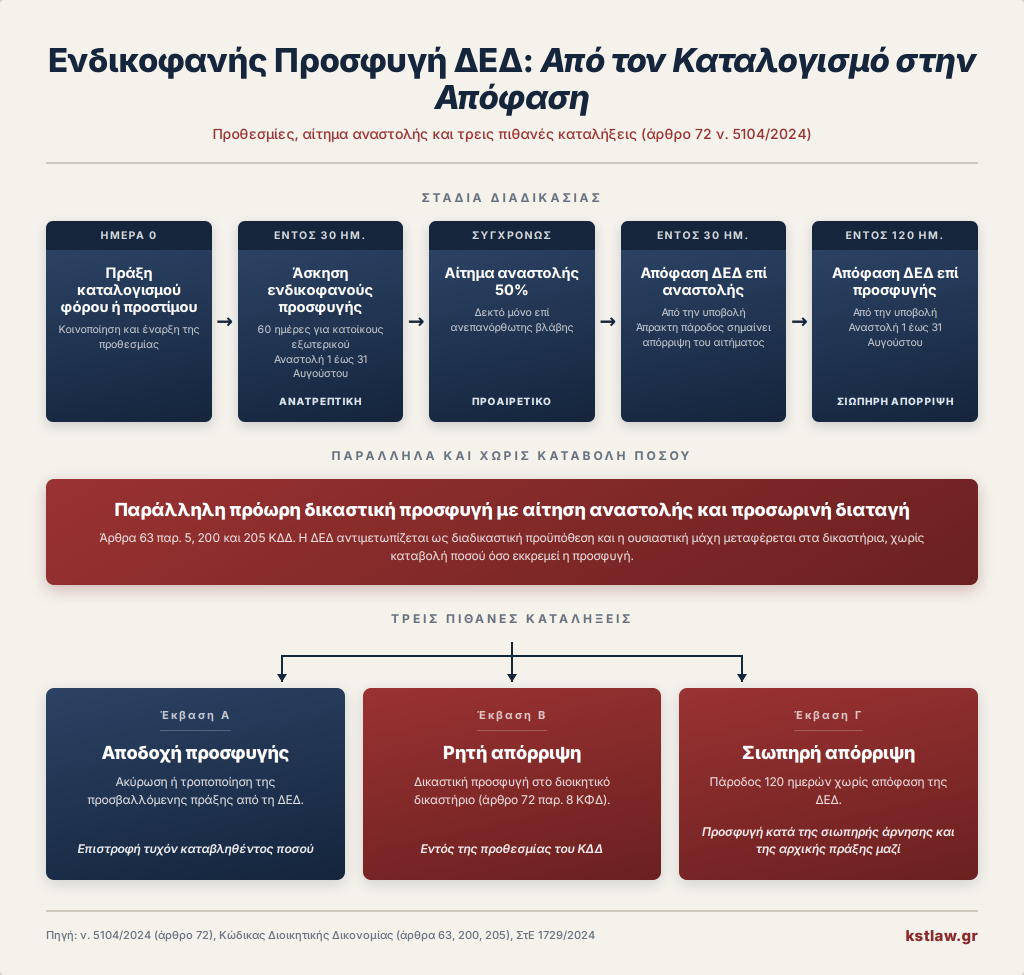

Η ενδικοφανής προσφυγή ασκείται εντός ανατρεπτικής προθεσμίας τριάντα (30) ημερών από την κοινοποίηση της πράξης ή τη συντέλεση της παράλειψης. Για τους φορολογούμενους κατοίκους εξωτερικού η προθεσμία είναι εξήντα (60) ημέρες. Η προθεσμία αναστέλλεται από 1 έως 31 Αυγούστου. Η εκπρόθεσμη άσκηση οδηγεί σε απόρριψη ως απαράδεκτης.

Η συνέπεια της απώλειας είναι βαρύτερη από όσο φαίνεται, καθώς η εκπρόθεσμη άσκηση ενδικοφανούς προσφυγής, δεν κλείνει μόνο το διοικητικό στάδιο, αλλά αποκλείει οριστικά και τη μεταγενέστερη δικαστική προσφυγή.

Η ΔΕΔ απορρίπτει συστηματικά τις εκπρόθεσμες προσφυγές, ακόμη και όταν ο φορολογούμενος δεν έλαβε ρητά γνώση της πράξης, εφόσον τεκμαίρεται γνώση από την πάροδο μακρού χρόνου (ΔΕΔ 378/2025).

Η αφετηρία της προθεσμίας συνδέεται άμεσα με τον τρόπο που έγινε η ηλεκτρονική κοινοποίηση της πράξης. Ο ακριβής προσδιορισμός της ημερομηνίας έναρξης, ιδίως σε περιπτώσεις τεκμαιρόμενης ή ηλεκτρονικής γνώσης, απαιτεί νομική εκτίμηση, διότι λάθος αφετηρία σημαίνει είτε πρόωρη είτε εκπρόθεσμη άσκηση.

Αίτημα αναστολής 50%: καταβολή ή αναστολή;

Με την άσκηση της ενδικοφανούς προσφυγής αναστέλλεται αυτοδικαίως η καταβολή του 50% του αμφισβητούμενου ποσού, υπό την προϋπόθεση ότι καταβάλλεται το υπόλοιπο 50%.

Εναλλακτικά, η επιχείρηση υποβάλλει αίτημα αναστολής και του πρώτου 50%, το οποίο η ΔΕΔ δέχεται μόνο εφόσον κρίνει ότι η καταβολή θα προκαλούσε ανεπανόρθωτη βλάβη. Αν δεν αποφανθεί εντός 30 ημερών, το αίτημα θεωρείται απορριφθέν.

Η εμπειρία από υποθέσεις φορολογικού καταλογισμού δείχνει ότι το αίτημα αναστολής του πρώτου 50% απορρίπτεται σχεδόν κατά κανόνα στο διοικητικό στάδιο.

Η έννοια της ανεπανόρθωτης βλάβης ερμηνεύεται στενά και καλύπτει όχι μόνο την κυριολεκτικά μη αναστρέψιμη ζημία, αλλά και εκείνη της οποίας η αποκατάσταση είναι, υπό τις συγκεκριμένες οικονομικές συνθήκες, ιδιαίτερα δυσχερής (ΣτΕ Ολομέλεια 496/2011).

Κρίσιμη είναι μία εξαίρεση: η αναστολή δεν ισχύει επί άμεσου προσδιορισμού φόρου, ούτε επί πράξης διοικητικού προσδιορισμού που στηρίζεται σε στοιχεία τα οποία δήλωσε ο ίδιος ο φορολογούμενος. Στις περιπτώσεις αυτές το όφελος της αναστολής δεν υφίσταται και η στρατηγική διαφοροποιείται.

Πρέπει η επιχείρηση να περιμένει την απόφαση της ΔΕΔ;

Όχι κατ’ ανάγκη. Στην πράξη η ενδικοφανής προσφυγή αντιμετωπίζεται ως διαδικαστική προϋπόθεση και η ουσιαστική μάχη μεταφέρεται απευθείας στα δικαστήρια.

Ταυτόχρονα με την κατάθεση της ενδικοφανούς, ασκείται πρόωρη δικαστική προσφυγή (άρθρο 63 παρ. 5 του Κώδικα Διοικητικής Δικονομίας – ΚΔΔ) με αίτηση αναστολής εκτέλεσης (άρθρο 200 ΚΔΔ) και αίτημα προσωρινής διαταγής (άρθρο 205 ΚΔΔ).

Η συγκεκριμένη επιλογή στηρίζεται σε δύο δεδομένα:

- Πρώτον, η ΔΕΔ απορρίπτει σχεδόν πάντα το αίτημα αναστολής του πρώτου 50%, οπότε η αναμονή της απόφασής της δεν προσφέρει ουσιαστική προστασία.

- Δεύτερον, η αναμονή της σιωπηρής απόρριψης μετά την πάροδο 120 ημερών καθυστερεί αδικαιολόγητα την πρόσβαση σε αποτελεσματική δικαστική προστασία αλλά και επιτρέπει στην Φορολογική Διοίκηση να προχωρήσει σε μέτρα αναγκαστικής είσπραξης, για το 50%, στο μεσοδιάστημα.

Η πρόωρη προσφυγή είναι παραδεκτή υπό την προϋπόθεση ότι η σιωπηρή απόρριψη θα έχει συντελεστεί κατά την πρώτη συζήτηση του ένδικου βοηθήματος.

Η εμπειρία από υποθέσεις ενδικοφανών προσφυγών δείχνει ότι η προσωρινή διαταγή εκδίδεται συχνά αυθημερόν και, ειδικά επί φορολογικών διαφορών, λειτουργεί ως απαγόρευση λήψης αναγκαστικών μέτρων είσπραξης σε βάρος της επιχείρησης (άρθρο 202 παρ. 2 ΚΔΔ).

Παράλληλα, όσο εκκρεμεί η ενδικοφανής διαδικασία, η φορολογική αρχή υποχρεούται ούτως ή άλλως να αναμείνει την ολοκλήρωσή της πριν λάβει μέτρα είσπραξης, καθώς η ατομική ειδοποίηση δεν αποτελεί μέτρο αναγκαστικής εκτέλεσης (ΔιοικΠρωτΘεσ 636/2025).

Το πρακτικό αποτέλεσμα είναι ότι η επιχείρηση ούτε καταβάλλει το πρώτο 50% για να εξασφαλίσει αυτοδίκαιη αναστολή του υπολοίπου, ούτε αναμένει την κατά κανόνα αρνητική κρίση της ΔΕΔ.

Ο συγχρονισμός των δικογράφων, η επιλογή ανάμεσα σε πρόωρη και κανονική προσφυγή και η τεκμηρίωση της ανεπανόρθωτης βλάβης ενώπιον του δικαστή καθορίζουν αν η στρατηγική θα πετύχει.

Ποιοι λόγοι και ποια στοιχεία ενισχύουν την προσφυγή;

Η ενδικοφανής προσφυγή πρέπει να εκθέτει συγκεκριμένους νομικούς λόγους και να συνοδεύεται από τα αποδεικτικά έγγραφα στα οποία στηρίζεται. Τυπικοί λόγοι είναι η παραγραφή της φορολογικής αξίωσης, η ανεπαρκής αιτιολογία της πράξης, η εσφαλμένη εφαρμογή του νόμου και ο μη νόμιμος εξωλογιστικός προσδιορισμός του εισοδήματος.

Ιδιαίτερη σημασία έχει η προσκόμιση νέων στοιχείων ή η επίκληση νέων πραγματικών περιστατικών με την προσφυγή. Όταν συμβαίνει αυτό, η ΔΕΔ υποχρεούται να καλέσει τον προσφεύγοντα σε ακρόαση.

Η κλήση αυτή αποτελεί ουσιώδη τύπο της ενδικοφανούς διαδικασίας και η παράλειψή της καθιστά ακυρωτέα την απόφαση επί της προσφυγής, ρητή ή σιωπηρή (ΣτΕ 1729/2024).

Η αξιοποίηση αυτής της νομολογίας απαιτεί κρίση, καθώς τα στοιχεία πρέπει πραγματικά να είναι νέα και κρίσιμα ώστε να ενεργοποιήσουν την υποχρέωση ακρόασης.

Η σωστή διατύπωση των λόγων και η τεκμηρίωσή τους με τα κατάλληλα έγγραφα διαφοροποιεί μια προσφυγή που εξετάζεται ουσιαστικά από μία που απορρίπτεται τυπικά.

Πώς υποβάλλεται ψηφιακά η ενδικοφανής προσφυγή;

Από 1/2/2023 η ενδικοφανής προσφυγή και το αίτημα αναστολής υποβάλλονται αποκλειστικά ψηφιακά, μέσω της ψηφιακής πύλης myAADE, με τη χρήση των προσωπικών κωδικών πρόσβασης TAXISnet (απόφαση ΑΑΔΕ Α. 1165/2022). Όταν ο υπόχρεος είναι νομικό πρόσωπο, η υποβολή γίνεται με τους προσωπικούς κωδικούς του νόμιμου εκπροσώπου.

Κατά την υποβολή ακολουθούνται τα παρακάτω πρακτικά βήματα:

- Μεταφόρτωση της προσφυγής, της αίτησης αναστολής και των δικαιολογητικών σε ψηφιακή μορφή (αρχεία pdf ή zip).

- Έκδοση Ψηφιακής Βεβαίωσης Εγγράφου μέσω gov.gr για την προσφυγή, την υπεύθυνη δήλωση και τυχόν υπόμνημα.

- Λήψη του αυτόματου αποδεικτικού υποβολής με αριθμό πρωτοκόλλου και ημερομηνία.

Κατ’ εξαίρεση, οι κάτοικοι εξωτερικού και όσοι έχουν αποδεδειγμένη αδυναμία ψηφιακής υποβολής μπορούν να καταθέσουν χειρόγραφα στη φορολογική αρχή που εξέδωσε την πράξη. Το αίτημα αναστολής υποβάλλεται πάντα με τον ίδιο τρόπο (ψηφιακά ή χειρόγραφα) με την προσφυγή.

Συχνές Ερωτήσεις

Μέσα σε ποια προθεσμία ασκείται η ενδικοφανής προσφυγή;

Εντός ανατρεπτικής προθεσμίας 30 ημερών από την κοινοποίηση της πράξης ή τη συντέλεση της παράλειψης. Για κατοίκους εξωτερικού η προθεσμία είναι 60 ημέρες. Το διάστημα από 1 έως 31 Αυγούστου δεν προσμετράται. Η εκπρόθεσμη άσκηση οδηγεί σε απόρριψη ως απαράδεκτης και αποκλείει και τη δικαστική προσφυγή.

Μπορεί η επιχείρηση να μην καταβάλει το 50% του ποσού;

Η επιχείρηση μπορεί να υποβάλει αίτημα αναστολής του καταβλητέου 50%, το οποίο η ΔΕΔ δέχεται μόνο επί ανεπανόρθωτης βλάβης και απορρίπτει σχεδόν κατά κανόνα. Στην πράξη η μη καταβολή εξασφαλίζεται με παράλληλη δικαστική αίτηση αναστολής και προσωρινή διαταγή ενώπιον του διοικητικού δικαστηρίου.

Τι συμβαίνει αν η ΔΕΔ δεν εκδώσει απόφαση;

Αν δεν εκδοθεί απόφαση εντός 120 ημερών από την υποβολή της προσφυγής, αυτή θεωρείται σιωπηρά απορριφθείσα και ο φορολογούμενος τεκμαίρεται ότι έλαβε γνώση της απόρριψης κατά την εκπνοή της προθεσμίας. Κατά της σιωπηρής απόρριψης ασκείται προσφυγή στο αρμόδιο διοικητικό δικαστήριο.

Ποιες πράξεις προσβάλλονται με ενδικοφανή προσφυγή;

Προσβάλλονται οι πράξεις προσδιορισμού φόρου και επιβολής προστίμου, καθώς και οι σιωπηρές αρνήσεις της φορολογικής αρχής. Δεν προσβάλλονται με ενδικοφανή προσφυγή οι πράξεις του σταδίου της είσπραξης (αναγκαστικά μέτρα ΚΕΔΕ), για τις οποίες προβλέπεται ανακοπή.

Πρακτικές Επισημάνσεις

Προθεσμία 30 ημερών: Η ανατρεπτική προθεσμία εκκινεί από την κοινοποίηση και η απώλειά της κλείνει οριστικά και τον δικαστικό δρόμο. Ο ακριβής προσδιορισμός της αφετηρίας είναι το πρώτο κρίσιμο σημείο κάθε υπόθεσης.

Παράλληλη δικαστική προσφυγή: Η ταυτόχρονη άσκηση πρόωρης προσφυγής με αίτηση αναστολής και προσωρινή διαταγή μετατρέπει τη ΔΕΔ σε διαδικαστική προϋπόθεση και μεταφέρει την προστασία στα δικαστήρια χωρίς καταβολή ποσού.

Αίτημα αναστολής: Στο διοικητικό στάδιο η αναστολή του πρώτου 50% χορηγείται μόνο επί ανεπανόρθωτης βλάβης και απορρίπτεται σχεδόν πάντα. Δεν ισχύει επί άμεσου ή διοικητικού προσδιορισμού βάσει δήλωσης.

Νέα στοιχεία: Η προσκόμιση νέων στοιχείων ή νέων πραγματικών περιστατικών ενεργοποιεί υποχρεωτική κλήση σε ακρόαση, η παράλειψη της οποίας ακυρώνει την απόφαση της ΔΕΔ.

Ορθή επιλογή: Η ενδικοφανής προσφυγή αφορά τον προσδιορισμό φόρου ή προστίμου, όχι το στάδιο της είσπραξης. Η σύγχυση με την ανακοπή ΚΕΔΕ οδηγεί σε απόρριψη ως απαράδεκτου.

Το Δικηγορικό μας Γραφείο, για περισσότερα από 20 χρόνια εξειδικεύεται στο Εταιρικό και Εμπορικό Δίκαιο. Επικοινωνήστε μαζί μας για σας καθοδηγήσουμε και να σας συμβουλεύσουμε σε κάθε θέμα σχετικά με τις ενδικοφανείς προσφυγές στη ΔΕΔ.