Ασφαλιστικός Πράκτορας, Ασφαλιστικός Σύμβουλος & Μεσίτης Ασφαλίσεων. Έννοια και διάκριση. Οι διαφορές τους και η νομοθεσία που τους διέπει.

Continue readingΑσφαλιστικός Πράκτορας, Ασφαλιστικός Σύμβουλος & Μεσίτης Ασφαλίσεων. Έννοια και διάκριση. Οι διαφορές τους και η νομοθεσία που τους διέπει.

Continue reading

Σύμβαση Διαχείρισης (Management) Επιχείρησης. Μικτές συμβάσεις και ελευθερία των συμβάσεων. Τρόπος λειτουργίας, δικαιώματα και υποχρεώσεις των μερών

Continue reading

Χρονομεριστική μίσθωση. Νομοθεσία. Διάρκεια, τύπος και απαραίτητες γνωστοποιήσεις. Δικαίωμα υπαναχώρησης και πτώχευση μισθωτή. Κοινοτικό Δίκαιο

Continue reading

Greece is an attractive destination for foreign investors, offering a stable political system, a highly educated workforce, and a favorable business environment. Companies looking to invest in Greece must, however, understand the legal framework that governs their operations.

In conclusion, companies looking to invest in Greece must be aware of the country’s legal framework, including the laws and regulations governing company formation, taxation, intellectual property, labor law, environmental law, competition law, and real estate law.

By understanding the legal requirements and complying with the relevant laws and regulations, companies can ensure that their investment in Greece is secure and successful. Additionally, it is advisable for companies to seek the advice of a local attorney or law firm to ensure they are fully informed of the legal requirements and to navigate the Greek legal system effectively.

For further information and detailed communication please contact our firm by using contact@kstlaw.gr

Μείωση μετοχικού κεφαλαίου ΑΕ. Προϋποθέσεις & νομοθεσία. Εισφορά σε είδος και Απόσβεση. Προστασία Δανειστών. Φορολογίκά ζητήματα

Continue reading

Το ποινικό αδίκημα της μη καταβολής και ανακριβής δήλωσης παρακρατούμενου ΦΠΑ. Φοροδιαφυγή. Πότε είναι κακούργημα, πλημμέλημα και πότε δεν ασκείται ποινική δίωξη

Continue reading

Τραυματισμός πελάτη καταστήματος από πτώση, συνεπεία ολισθηρότητας του δαπέδου. Ευθύνη προστηθέντος υπαλλήλου και προστήσαντος ιδιοκτήτη επιχείρησης. Προϋποθέσεις

Continue reading

Ηλεκτρονικό έγγραφο (Email & SMS) ως μέσο απόδειξης. Προϋποθέσεις και τρόπος προσκόμισης στο δικαστήριο. Η δυνατότητα έκδοσης διαταγής πληρωμής.

Continue reading

Πώληση κινητού με παρακράτηση κυριότητας. Εκχώρηση δικαιωμάτων του πωλητή σε τρίτο. Περίπτωση αυτοκινήτου και τράπεζας – υπεξαίρεση.

Continue reading

Σε συντομία:

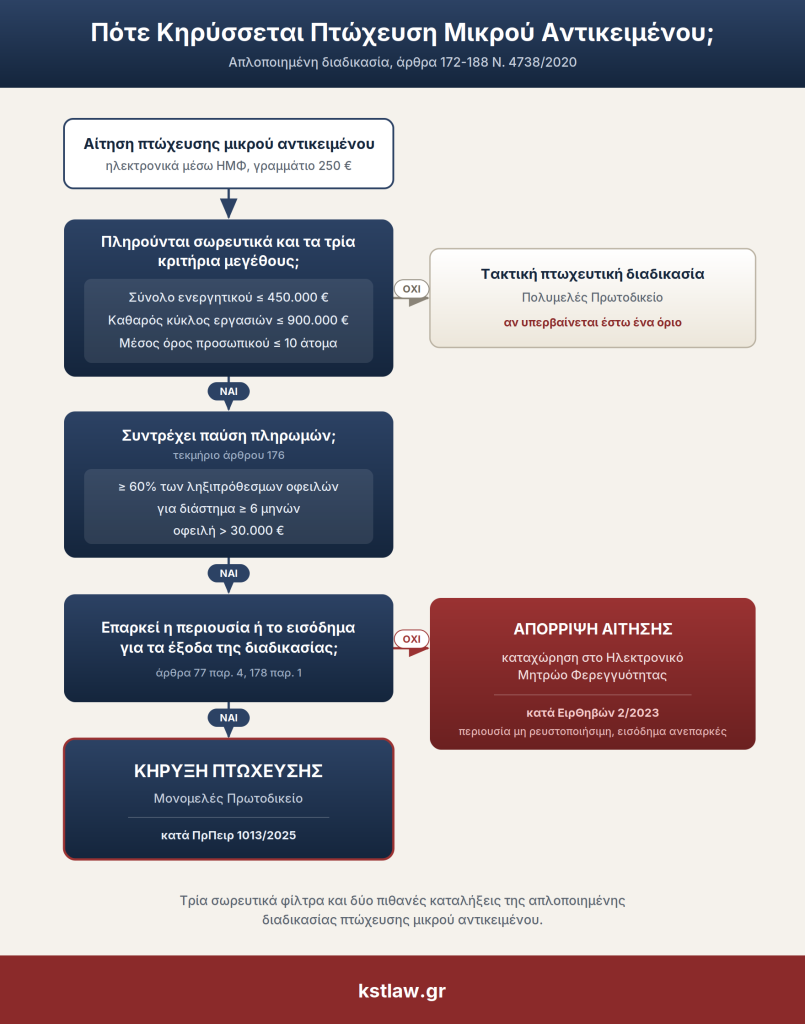

Σε πτώχευση μικρού αντικειμένου υπάγεται ο οφειλέτης του οποίου η επιχείρηση χαρακτηρίζεται πολύ μικρή οντότητα κατά το άρθρο 2 του Ν. 4308/2014 για τα Ελληνικά Λογιστικά Πρότυπα.

Μετά τον Ν. 5072/2023, τα τρία κριτήρια μεγέθους πρέπει να πληρούνται σωρευτικά. Τα όρια, όπως ισχύουν μετά τον Ν. 5164/2024, ανέρχονται σε 450.000 και 900.000 ευρώ. Πτωχευτική ικανότητα έχουν και τα φυσικά πρόσωπα.

Το κρίσιμο σημείο της υπαγωγής άλλαξε με το άρθρο 70 του Ν. 5072/2023, που τροποποίησε το άρθρο 78 παρ. 2 του Πτωχευτικού Κώδικα. Ενώ προηγουμένως αρκούσε η πλήρωση δύο τουλάχιστον από τα τρία κριτήρια, πλέον απαιτείται η σωρευτική συνδρομή και των τριών για να χαρακτηριστεί η διαδικασία ως μικρού αντικειμένου.

Η μεταβολή αυστηροποιεί την υπαγωγή, αφού μια οντότητα που υπερβαίνει έστω ένα κριτήριο παραπέμπεται στην τακτική πτωχευτική διαδικασία.

Τα τρία κριτήρια, μετά την αύξηση των ορίων με το άρθρο 47 του Ν. 5164/2024, είναι:

Για τα φυσικά πρόσωπα που δεν ασκούν επιχειρηματική δραστηριότητα, το κριτήριο περιορίζεται στη συνολική αξία της περιουσίας τους, κατ’ αντιστοιχία προς το όριο του ενεργητικού.

Η σωρευτική εφαρμογή έχει ήδη αποτυπωθεί στη νομολογία. Με την ΠρΠειρ 1013/2025, το Πρωτοδικείο Πειραιά δέχθηκε αίτηση φυσικού προσώπου κρίνοντας ρητά ότι ο αιτών «ικανοποιεί σωρευτικά και τα τρία κριτήρια» προσδιορισμού της πολύ μικρής οντότητας.

Η ορθή κατάταξη του οφειλέτη απαιτεί ανάγνωση των επικαιροποιημένων ορίων σε συνδυασμό με τη σωρευτικότητα, καθώς η σύγχυση των δύο διαφορετικών νομοθετικών μεταβολών οδηγεί σε εσφαλμένη επιλογή διαδικασίας.

Παύση πληρωμών υπάρχει όταν ο οφειλέτης αδυνατεί να εκπληρώνει τις ληξιπρόθεσμες χρηματικές υποχρεώσεις του κατά τρόπο γενικό και μόνιμο. Το άρθρο 176 του Πτωχευτικού Κώδικα θεσπίζει μαχητό τεκμήριο:

η παύση τεκμαίρεται όταν οι ληξιπρόθεσμες οφειλές προς το Δημόσιο, τους Φορείς Κοινωνικής Ασφάλισης ή πιστωτικά ιδρύματα υπερβαίνουν το 60% των συνολικών για έξι τουλάχιστον μήνες, εφόσον η μη εξυπηρετούμενη οφειλή ξεπερνά τις 30.000 ευρώ.

Το τεκμήριο διευκολύνει αποδεικτικά τον αιτούντα, χωρίς να εξαντλεί την έννοια της παύσης. Η επιλεκτική εκπλήρωση ορισμένων μόνο υποχρεώσεων δεν αίρει την παύση πληρωμών, η οποία μπορεί να συνίσταται ακόμη και στην αδυναμία εξόφλησης μίας σημαντικής ληξιπρόθεσμης οφειλής. Αντίστροφα, η προσωρινή ταμειακή δυσχέρεια που δεν έχει γενικό και μόνιμο χαρακτήρα δεν συνιστά παύση.

Στην πράξη απαιτείται διπλή τεκμηρίωση ενώπιον του δικαστηρίου:

Η δυσαναλογία αυτή τεκμαίρεται και από το ίδιο το γεγονός ότι το σύνολο των οφειλών υπερβαίνει τις 30.000 ευρώ και παραμένει ανεξόφλητο για διάστημα τουλάχιστον έξι μηνών.

Αρμόδιο πλέον είναι το Μονομελές Πρωτοδικείο της περιφέρειας όπου ο οφειλέτης έχει την κύρια κατοικία ή το κέντρο των κύριων συμφερόντων του. Η αρμοδιότητα μεταφέρθηκε από τα Ειρηνοδικεία, τα οποία καταργήθηκαν με το άρθρο 4 του Ν. 5108/2024 από τις 16 Σεπτεμβρίου 2024. Σε περίπτωση αμφισβήτησης, ως κύρια κατοικία λογίζεται η αναφερόμενη στην τελευταία φορολογική δήλωση πριν από την κατάθεση.

Η μεταβολή της αρμοδιότητας έχει επιβεβαιωθεί νομολογιακά. Η ΠρΠειρ 1013/2025 δίκασε αίτηση πτώχευσης μικρού αντικειμένου ως Πρωτοδικείο, επικαλούμενη ρητά τα άρθρα 172 παρ. 2 του Ν. 4738/2020 και 14 παρ. 8 του Ν. 5108/2024 ως βάση της αρμοδιότητάς της. Η αναφορά αυτή έχει πρακτική σημασία, καθώς αίτηση που κατατίθεται σε καταργηθέν δικαστήριο ή σε λανθασμένη έδρα κινδυνεύει με παραπομπή για λόγους αρμοδιότητας.

Για την Περιφέρεια Αττικής διατηρούνται ως έδρες τα Πρωτοδικεία Αθηνών και Πειραιώς. Με μεταβατική ρύθμιση του άρθρου 14 παρ. 10 του ίδιου νόμου, τα πρώην Ειρηνοδικεία Καλλιθέας και Ελευσίνας λειτουργούν ως περιφερειακές έδρες του Πρωτοδικείου Αθηνών έως τις 15 Σεπτεμβρίου 2026.

Ο προσδιορισμός της κατά τόπον αρμοδιότητας για περιοχές που υπάγονταν σε καταργηθέντα Ειρηνοδικεία παραμένει σημείο που απαιτεί έλεγχο πριν από την κατάθεση.

Η αίτηση υποβάλλεται αποκλειστικά ηλεκτρονικά, μέσω του Ηλεκτρονικού Μητρώου Φερεγγυότητας, όπου δημοσιοποιείται για τριάντα ημέρες (άρθρο 173 παρ. 1). Συνοδεύεται επί ποινή απαραδέκτου από γραμμάτιο σύστασης παρακαταθήκης 250 ευρώ στο Ταμείο Παρακαταθηκών και Δανείων (άρθρο 173 παρ. 2), για την κάλυψη των πρώτων εξόδων της διαδικασίας. Η αίτηση μπορεί να υποβληθεί από τον ίδιο τον οφειλέτη, από πιστωτή με έννομο συμφέρον ή από τον Εισαγγελέα.

Τα συνυποβαλλόμενα έγγραφα διαφέρουν ανάλογα με το αν ο οφειλέτης δημοσιεύει χρηματοοικονομικές καταστάσεις. Όταν υπάρχουν, κατατίθενται οι καταστάσεις της τελευταίας διαθέσιμης χρήσης.

Όταν δεν υπάρχουν, κατατίθενται επί ποινή απαραδέκτου η τελευταία δήλωση φόρου εισοδήματος, η δήλωση στοιχείων ακινήτων και, εφόσον συντρέχει περίπτωση, η κατάσταση οικονομικών στοιχείων από επιχειρηματική δραστηριότητα (άρθρο 174).

Η αίτηση συνοδεύεται επίσης από κατάσταση του συνόλου των πιστωτών και βεβαίωση της αρμόδιας φορολογικής αρχής για τα χρέη προς το Δημόσιο, ενώ περιλαμβάνει συναίνεση πρόσβασης στα στοιχεία που τηρούνται σε βάσεις δεδομένων του δημόσιου τομέα και των χρηματοπιστωτικών ιδρυμάτων.

Η πληρότητα του φακέλου κρίνεται αυστηρά, καθώς η έλλειψη ουσιώδους εγγράφου επιφέρει το απαράδεκτο της αίτησης.

Ακόμη και όταν δεν ασκηθεί παρέμβαση εντός του τριακονθημέρου και τα κριτήρια μεγέθους συντρέχουν, η αίτηση δεν γίνεται αυτομάτως δεκτή. Το δικαστήριο ελέγχει αν τα μη βεβαρημένα στοιχεία της περιουσίας και το εισόδημα του οφειλέτη επαρκούν για την κάλυψη των εξόδων της διαδικασίας (άρθρο 178 παρ. 1, σε αντιστοιχία με το άρθρο 77 παρ. 4).

Αν δεν επαρκούν, η πτώχευση δεν κηρύσσεται και διατάσσεται η καταχώρηση του οφειλέτη στο Ηλεκτρονικό Μητρώο Φερεγγυότητας. Στις παρακάτω αποφάσεις, η διαφορά δύο πραγματικών καταστάσεων αποτυπώνει με ακρίβεια το όριο:

Αρχικά, στην ΕιρΘηβών 2/2023, ο αιτών πληρούσε τα κριτήρια της πολύ μικρής οντότητας και βρισκόταν σε παύση πληρωμών, όμως η μόνη μη βεβαρημένη περιουσία του δεν μπορούσε να ρευστοποιηθεί σε πρόσφορο χρόνο και το εισόδημά του δεν υπερέβαινε τις εύλογες δαπάνες διαβίωσης. Το δικαστήριο απέρριψε την αίτηση και διέταξε αυτεπαγγέλτως την καταχώρηση στο Μητρώο, χωρίς να κηρύξει πτώχευση.

Αντίθετα, στην ΠρΠειρ 1013/2025, ο αιτών δεν διέθετε ακίνητη περιουσία, εργαζόταν όμως ως πλοίαρχος με μηνιαίες αποδοχές περίπου 1.700 ευρώ. Επειδή τα ετήσια εισοδήματά του υπερέβαιναν τις εύλογες δαπάνες διαβίωσης και το δωδεκαπλάσιο του ακατάσχετου του άρθρου 33 παρ. 2 του Κώδικα Είσπραξης Δημοσίων Εσόδων, το δικαστήριο κήρυξε την πτώχευση.

Η εμπειρία από υποθέσεις πτώχευσης μικρού αντικειμένου δείχνει ότι το αποφασιστικό κριτήριο σπάνια είναι η συνδρομή των μεγεθών και συχνότερα η επάρκεια περιουσίας ή εισοδήματος, η εκτίμηση της οποίας διαφοροποιείται κατά περίπτωση.

Ο εξωδικαστικός μηχανισμός στοχεύει στη ρύθμιση των οφειλών και στη διατήρηση της δραστηριότητας, ενώ η πτώχευση μικρού αντικειμένου οδηγεί σε ρευστοποίηση της περιουσίας και απαλλαγή από τα χρέη. Η επιλογή κρίνεται από τη βιωσιμότητα της επιχείρησης, τη σύνθεση των πιστωτών και την επιδίωξη οριστικής απαλλαγής.

Όταν η δραστηριότητα είναι ανεπανόρθωτα ζημιογόνος, η πτωχευτική οδός με στόχο την απαλλαγή είναι συχνά η μόνη ρεαλιστική λύση. Η σύγκριση των τριών επιλογών αφερεγγυότητας αναδεικνύει τις διαφορές σε μέγεθος, σκοπό και αρμόδιο όργανο.

| Κριτήριο | Πτώχευση μικρού αντικειμένου | Τακτική πτώχευση | Εξωδικαστικός μηχανισμός |

|---|---|---|---|

| Μέγεθος οφειλέτη | Πολύ μικρή οντότητα, σωρευτικά τα τρία κριτήρια | Μεγαλύτερες οντότητες | Ανεξαρτήτως μεγέθους |

| Σκοπός | Ρευστοποίηση και απαλλαγή | Ρευστοποίηση και απαλλαγή | Ρύθμιση και διατήρηση δραστηριότητας |

| Όργανο | Μονομελές Πρωτοδικείο | Πολυμελές Πρωτοδικείο | Ηλεκτρονική πλατφόρμα |

| Διαδικασία | Απλοποιημένη, ηλεκτρονική | Πλήρης δικαστική | Διαπραγμάτευση με πιστωτές |

| Αποτέλεσμα | Διαγραφή οφειλών | Διαγραφή οφειλών | Ρύθμιση οφειλών |

Η επιλογή της διαδρομής εντάσσεται στο ευρύτερο πλαίσιο της λύσης και εκκαθάρισης της επιχείρησης, αφού η πτώχευση αποτελεί τη μία από τις δυνατές καταλήξεις.

Όταν επιδιώκεται η συνέχιση της δραστηριότητας με ρύθμιση, ο εξωδικαστικός μηχανισμός ρύθμισης οφειλών προηγείται ως λιγότερο επαχθής λύση, ενώ για οντότητες πάνω από τα όρια εφαρμόζεται η τακτική πτωχευτική διαδικασία.

Η εμπειρία από υποθέσεις αφερεγγυότητας δείχνει ότι η σωστή απάντηση εξαρτάται από τη σύνθεση των πιστωτών και από τη χρονική προτεραιότητα κάθε ενέργειας, στοιχεία που μεταβάλλουν την επιλογή κατά περίπτωση.

Ο διαχειριστής ή νόμιμος εκπρόσωπος νομικού προσώπου ευθύνεται προσωπικά και αλληλεγγύως για συγκεκριμένες κατηγορίες εταιρικών χρεών, ιδίως φόρων και ασφαλιστικών εισφορών.

Η πτώχευση της οντότητας δεν εξαλείφει αυτήν την προσωπική ευθύνη, η οποία γεννάται από αυτοτελείς διατάξεις της φορολογικής και ασφαλιστικής νομοθεσίας και ακολουθεί τον εκπρόσωπο και μετά τη λύση της εταιρείας.

Η έκταση της ευθύνης εξαρτάται από τον χρόνο και την ιδιότητα. Η ευθύνη των διοικούντων για τις φορολογικές υποχρεώσεις καταλαμβάνει όσους είχαν την ιδιότητα του εκπροσώπου κατά τον κρίσιμο χρόνο γένεσης της οφειλής, καθώς και τους εκκαθαριστές.

Ο νέος Πτωχευτικός Κώδικας προβλέπει διαδικασία απαλλαγής των εκπροσώπων και διοικούντων υπό προϋποθέσεις, ζήτημα που κρίνεται χωριστά από την απαλλαγή του ίδιου του οφειλέτη.

Για το φυσικό πρόσωπο που πτωχεύει, η απαλλαγή από το υπόλοιπο των χρεών αποτελεί τον πυρήνα της δεύτερης ευκαιρίας που εισήγαγε ο Ν. 4738/2020. Η ολοκλήρωση της διαδικασίας οδηγεί στη διαγραφή των οφειλών που καταλαμβάνει η απαλλαγή, υπό την επιφύλαξη των εξαιρούμενων κατηγοριών και των προϋποθέσεων που ορίζει ο νόμος.

Η αίτηση συνοδεύεται επί ποινή απαραδέκτου από γραμμάτιο σύστασης παρακαταθήκης 250 ευρώ στο Ταμείο Παρακαταθηκών και Δανείων, για την αντιμετώπιση των πρώτων εξόδων (άρθρο 173 παρ. 2). Σε περίπτωση απόρριψης ή παραίτησης από το δικόγραφο, το ποσό επιστρέφεται στον οφειλέτη. Στο παραπάνω προστίθεται η δικηγορική αμοιβή και τυχόν λοιπές διαδικαστικές δαπάνες.

Ναι. Η ΠρΠειρ 1013/2025 κήρυξε σε πτώχευση φυσικό πρόσωπο χωρίς καμία ακίνητη περιουσία, επειδή το εισόδημά του επαρκούσε για τα έξοδα της διαδικασίας. Αν όμως ούτε η περιουσία ούτε το εισόδημα επαρκούν, το δικαστήριο δεν κηρύσσει πτώχευση και διατάσσει την καταχώρηση του ονόματος στο Ηλεκτρονικό Μητρώο Φερεγγυότητας.

Το φυσικό πρόσωπο που υποβάλλει αίτηση διατηρεί τα εισοδήματά του για την κάλυψη των ευλόγων δαπανών διαβίωσης. Το τμήμα του εισοδήματος που υπερβαίνει τις δαπάνες αυτές λαμβάνεται υπόψη για την κάλυψη των εξόδων της διαδικασίας και την ικανοποίηση των πιστωτών, κατά τα οριζόμενα στον Πτωχευτικό Κώδικα.

Όταν η περιουσία ή το εισόδημα δεν επαρκούν για τα έξοδα της διαδικασίας, η αίτηση απορρίπτεται και ο οφειλέτης καταχωρείται στο Μητρώο. Η καταχώρηση είναι δημόσια και επιφέρει τις συνέπειες του άρθρου 77 παρ. 4, ανοίγοντας τον δρόμο προς την απαλλαγή υπό τις προϋποθέσεις του νόμου.

Για την επιχείρηση εξετάζονται σωρευτικά τα τρία κριτήρια μεγέθους της πολύ μικρής οντότητας. Για το φυσικό πρόσωπο που δεν ασκεί επιχειρηματική δραστηριότητα, το κριτήριο περιορίζεται στη συνολική αξία της περιουσίας, κατ’ αντιστοιχία προς το όριο του ενεργητικού. Η διαδικασία και το αρμόδιο δικαστήριο είναι κοινά.

Σωρευτική πλήρωση των κριτηρίων: Μετά τον Ν. 5072/2023 δεν αρκεί η πλήρωση δύο από τα τρία κριτήρια. Η υπέρβαση έστω ενός ορίου μετατοπίζει την υπόθεση στην τακτική πτωχευτική διαδικασία ενώπιον του Πολυμελούς Πρωτοδικείου.

Επικαιροποιημένα όρια μεγέθους: Τα ισχύοντα όρια είναι 450.000 ευρώ ενεργητικό και 900.000 ευρώ κύκλος εργασιών μετά τον Ν. 5164/2024. Η χρήση των παλαιών ορίων 350.000 και 700.000 οδηγεί σε εσφαλμένη εκτίμηση της υπαγωγής.

Έλεγχος επάρκειας πριν την κατάθεση: Η κήρυξη εξαρτάται από το αν η περιουσία ή το εισόδημα επαρκούν για τα έξοδα της διαδικασίας. Η εκτίμηση της ρευστοποιησιμότητας και της σχέσης εισοδήματος προς τις εύλογες δαπάνες κρίνει την έκβαση και διαφέρει σε κάθε υπόθεση.

Νέα αρμοδιότητα Πρωτοδικείου: Μετά την κατάργηση των Ειρηνοδικείων με τον Ν. 5108/2024, αρμόδιο είναι το Μονομελές Πρωτοδικείο. Ο προσδιορισμός της σωστής έδρας, ιδίως στην Αττική με τις μεταβατικές ρυθμίσεις, απαιτεί έλεγχο πριν από την κατάθεση.

Το Δικηγορικό μας Γραφείο, για περισσότερα από 20 χρόνια εξειδικεύεται στο Εταιρικό και Εμπορικό Δίκαιο. Επικοινωνήστε μαζί μας για σας καθοδηγήσουμε και να σας συμβουλεύσουμε σε κάθε θέμα σχετικά με την Αίτηση Πτώχευσης Μικρού Αντικειμένου.