Έκτακτος Έλεγχος ΑΕ: Πότε Τον Επιλέγει Η Μειοψηφία Έναντι Άλλων Ενεργειών

Εν συντομία:

- Ο έκτακτος έλεγχος ΑΕ είναι δικαίωμα της μειοψηφίας να ζητήσει δικαστικά έλεγχο της διαχείρισης, με σκοπό τη συγκέντρωση αποδείξεων και όχι την επιδίκαση αποζημίωσης.

- Δύο όρια ενεργοποιούν διαφορετικό εύρος: το 1/20 του κεφαλαίου δίνει έλεγχο νομιμότητας, ενώ το 1/5 επεκτείνεται και στον έλεγχο της χρηστής διαχείρισης.

- Η αίτηση της μικρής μειοψηφίας υποβάλλεται μέσα σε τρία έτη από την έγκριση των οικονομικών καταστάσεων της επίμαχης χρήσης.

- Η αμοιβή των ελεγκτών βαρύνει καταρχήν τον αιτούντα, με δυνατότητα του δικαστηρίου να την επιρρίψει στην εταιρεία.

- Η επιλογή του ελέγχου έναντι ακύρωσης αποφάσεων, αγωγής ευθύνης ή μήνυσης εξαρτάται από το είδος του προβλήματος και τον επιδιωκόμενο στόχο.

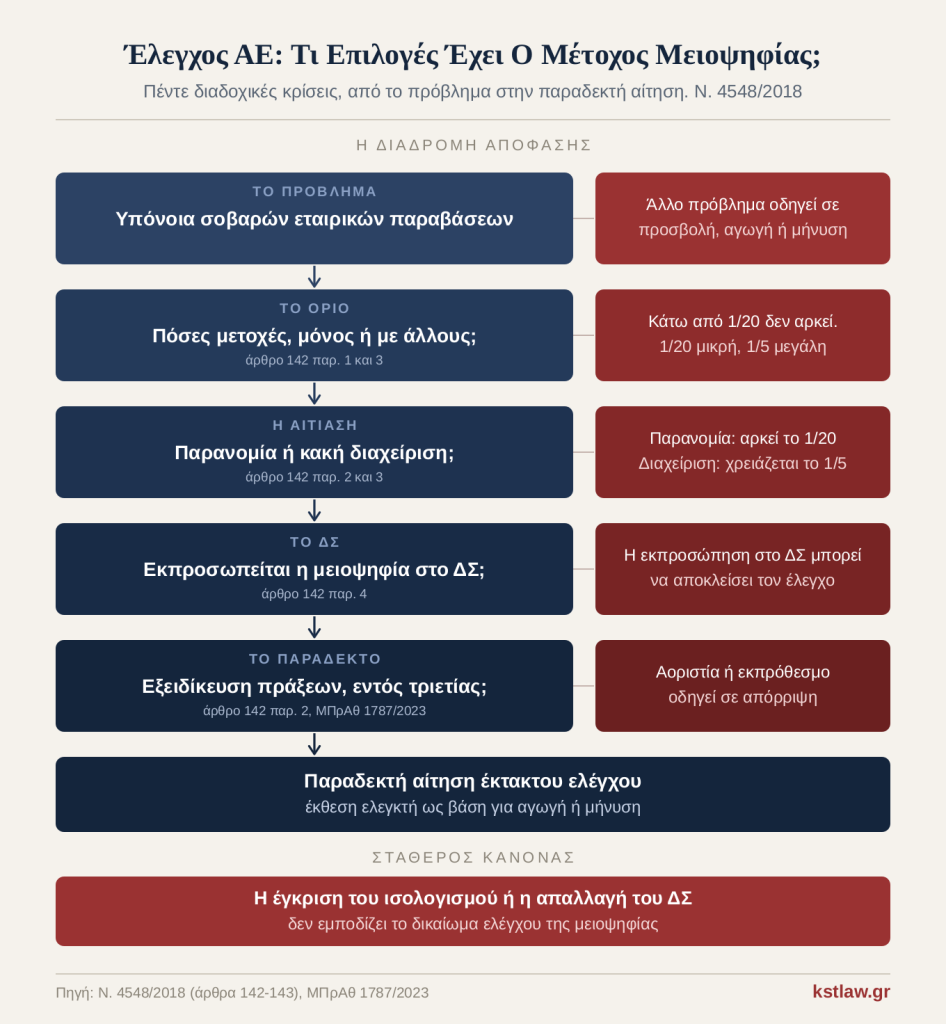

Πότε ζητά η μειοψηφία έκτακτο έλεγχο ΑΕ;

Ο έκτακτος έλεγχος επιλεγεται, όταν η μειοψηφία πιθανολογεί κακοδιαχείριση ή παρανομία την οποία δεν μπορεί να αποδείξει και χρειάζεται δικαστικά αξιοποιήσιμα στοιχεία για να θεμελιώσει αγωγή κατά των διοικούντων ενώ, ταυτόχρονα, διαθέτει το απαιτούμενο ποσοστό εντός της προθεσμίας.

Πρόκειται για εργαλείο απόδειξης και πληροφόρησης, όχι για μέσο άμεσης αποζημίωσης ή ανατροπής εταιρικών αποφάσεων.

Το δικαίωμα τυποποιείται στο άρθρο 142 του Ν. 4548/2018 και εντάσσεται στα δικαιώματα της μειοψηφίας της ανώνυμης εταιρείας. Επιδιώκει τρεις σκοπούς:

- τη συγκέντρωση στοιχείων για άσκηση αγωγής αποζημίωσης κατά των εταιρικών οργάνων,

- την αναζήτηση των ευθυνών τους και

- την ενημέρωση της γενικής συνέλευσης για τον τρόπο άσκησης της διαχείρισης.

Κρίσιμο για την απόφαση είναι ότι η άσκηση του δικαιώματος δεν εμποδίζεται ούτε από την έγκριση του ισολογισμού ούτε από την απαλλαγή του διοικητικού συμβουλίου από την ευθύνη του, ακόμη και όταν στη σχετική απόφαση συμμετείχαν οι αιτούντες μέτοχοι. Η μειοψηφία που ψήφισε υπέρ της απαλλαγής διατηρεί το δικαίωμα να ζητήσει τον έλεγχο, εφόσον προκύψουν νεότερες ενδείξεις.

Η εμπειρία από υποθέσεις μετοχικών διαφορών δείχνει ότι ο έκτακτος έλεγχος αποδίδει όταν προηγείται στοχευμένη προεργασία (πχ έκτακτη ΓΣ) επί συγκεκριμένων διαχειριστικών πράξεων και όχι γενικευμένη δυσαρέσκεια για την πορεία της εταιρείας. Η αίτηση που στηρίζεται σε αόριστα παράπονα απορρίπτεται, ενώ εκείνη που εξειδικεύει πράξεις, χρήσεις και πιθανολογούμενες παραβάσεις έχει σοβαρές πιθανότητες να ευδοκιμήσει.

Μικρή ή μεγάλη μειοψηφία: ποιο όριο και ποιον έλεγχο ενεργοποιεί;

Το 1/20 του καταβεβλημένου κεφαλαίου ενεργοποιεί έλεγχο νομιμότητας και απαιτεί καταγγελία συγκεκριμένων πράξεων που πιθανολογούν παράβαση νόμου, καταστατικού ή αποφάσεων της γενικής συνέλευσης.

Το 1/5 επεκτείνει τον έλεγχο και στη χρηστή και συνετή διαχείριση, αποκλείεται όμως όταν η αιτούσα μειοψηφία εκπροσωπείται στο διοικητικό συμβούλιο.

Η «μικρή μειοψηφία» που αντιπροσωπεύει το 1/20 περιορίζεται σε έλεγχο νομιμότητας, δηλαδή στην εξακρίβωση παραβάσεων όπως η απόκρυψη κερδών ή οι λογιστικές αταξίες. Η απαιτούμενη πιθανολόγηση αφορά μόνο τα γεγονότα και όχι τον νομικό χαρακτηρισμό τους, ο οποίος ανήκει στο δικαστήριο. Η αίτηση υποβάλλεται μέσα σε τρία έτη από την έγκριση των οικονομικών καταστάσεων της επίμαχης χρήσης.

Η «μεγάλη μειοψηφία» που αντιπροσωπεύει το 1/5 δεν χρειάζεται να επικαλεστεί συγκεκριμένη παράβαση. Αρκεί να προβάλει ότι, από τη συνολική πορεία των εταιρικών υποθέσεων, η διοίκηση δεν ασκείται όπως επιβάλλει η χρηστή και συνετή διαχείριση. Ο έλεγχός της εκτείνεται και στη σκοπιμότητα της διαχείρισης, που μέρος της θεωρίας προσεγγίζει ορθότερα ως έλεγχο επιμέλειας.

Η νομολογία διαφοροποιεί τον βαθμό απόδειξης. Για τη μικρή μειοψηφία αρκεί να πιθανολογηθεί ότι τελέστηκαν οι καταγγελλόμενες πράξεις, ενώ για τη μεγάλη ο έλεγχος διατάσσεται μόνο αν αποδειχθούν πλήρως η μη χρηστή διαχείριση, η κακή οικονομική πορεία και ο αιτιώδης σύνδεσμος μεταξύ τους (ΑΠ 1484/2019).

Μόνη αρνητική προϋπόθεση για τη μεγάλη μειοψηφία είναι να μην εκπροσωπείται στο διοικητικό συμβούλιο. Το καταστατικό μπορεί να μειώσει το απαιτούμενο ποσοστό, όχι όμως πέραν του μισού.

Η επιλογή της δικονομικής βάσης δεν είναι απλό ζήτημα ποσοστού. Η μικρή μειοψηφία απαιτεί λιγότερες μετοχές και χαμηλότερο βαθμό απόδειξης, αλλά δεσμεύεται να εντοπίσει συγκεκριμένες παράνομες πράξεις.

Η μεγάλη μειοψηφία απαλλάσσεται από την εξειδίκευση πράξεων, επωμίζεται όμως βαρύτερο βάρος απόδειξης ως προς τη συνολική κακή διαχείριση και αποκλείεται με την παραμικρή εκπροσώπηση στο διοικητικό συμβούλιο. Η σωστή επιλογή εξαρτάται από το τι μπορεί πραγματικά να αποδειχθεί κάθε φορά.

| Κριτήριο | Μικρή μειοψηφία (1/20) | Μεγάλη μειοψηφία (1/5) |

|---|---|---|

| Απαιτούμενο ποσοστό | 1/20 του καταβεβλημένου κεφαλαίου | 1/5 του καταβεβλημένου κεφαλαίου |

| Αντικείμενο ελέγχου | Νομιμότητα (παραβάσεις νόμου, καταστατικού ή αποφάσεων ΓΣ) | Νομιμότητα και χρηστή, συνετή διαχείριση |

| Τι πρέπει να προβληθεί | Καταγγελία συγκεκριμένων πράξεων | Μη χρηστή διαχείριση από τη συνολική πορεία |

| Βαθμός απόδειξης | Πιθανολόγηση πραγματικών γεγονότων | Πλήρης απόδειξη κακής διαχείρισης, κακής πορείας και αιτιώδους συνδέσμου |

| Προθεσμία | Τριετία από την έγκριση των οικονομικών καταστάσεων | Χωρίς ρητή τριετία στον νόμο |

| Αρνητική προϋπόθεση | Δεν ισχύει | Μη εκπροσώπηση στο ΔΣ |

| Καταστατική μείωση ορίου | Έως το μισό | Έως το μισό |

Πώς διεξάγεται ο έκτακτος έλεγχος και ποιος επιβαρύνεται τα έξοδα;

Το δικαστήριο, δικάζοντας κατά τη διαδικασία της εκούσιας δικαιοδοσίας, αναθέτει τον έλεγχο σε έναν τουλάχιστον ορκωτό ελεγκτή λογιστή ή ελεγκτική εταιρεία. Σε μικρότερες υποθέσεις μπορεί να διορίσει λογιστή φοροτεχνικό Α’ τάξης, μέλος του Οικονομικού Επιμελητηρίου, ενώ για ζητήματα νομιμότητας ή χρηστότητας μπορεί να ορίσει και πραγματογνώμονες της συγκεκριμένης ειδικότητας.

Ο διορισμός γίνεται με κριτήριο το μέγεθος της εταιρείας, τις καταγγελλόμενες πράξεις και τις αναμενόμενες ελεγκτικές εργασίες. Οι διοριζόμενοι ελεγκτές έχουν τα δικαιώματα πληροφόρησης και το καθήκον εχεμύθειας των τακτικών ελεγκτών, εκτός αν η απόφαση ορίζει διαφορετικά. Το δικαστήριο μπορεί επίσης να τάξει προθεσμία για τη διενέργεια του ελέγχου και να αντικαταστήσει τους ελεγκτές που διόρισε.

Οι ελεγκτές οφείλουν να ολοκληρώσουν το έργο χωρίς υπαίτια καθυστέρηση και να υποβάλουν την έκθεση στην ελεγχόμενη εταιρεία και στον αιτούντα. Το διοικητικό συμβούλιο υποχρεούται να θέσει την έκθεση υπόψη των μετόχων το αργότερο στην αμέσως επόμενη γενική συνέλευση. Αν διαπιστωθούν παραβάσεις που τιμωρούνται ποινικά, οι ελεγκτές υποβάλλουν την έκθεση και στην αρμόδια εισαγγελική αρχή.

Ως προς το κόστος, η αμοιβή καταβάλλεται από τον αιτούντα μετά την ολοκλήρωση του ελέγχου. Το δικαστήριο μπορεί ωστόσο να επιρρίψει στην εταιρεία το σύνολο ή μέρος της αμοιβής, ή να ορίσει ότι ο αιτών θα την προκαταβάλει και θα την αναζητήσει από την εταιρεία.

Η αμοιβή υπόκειται σε αναθεώρηση μετά τη διενέργεια του ελέγχου. Το οικονομικό αυτό βάρος αποτελεί πραγματικό κριτήριο στην απόφαση για την κατάθεση της αίτησης.

Τι κερδίζει, πρακτικά, η μειοψηφία από την έκθεση του ελεγκτή;

Η αξία της έκθεσης είναι κατ’ εξοχήν αποδεικτική. Παρέχει τεκμηριωμένη βάση για αγωγή αποζημίωσης κατά των διοικούντων, ενημερώνει τη γενική συνέλευση και ανοίγει τον δρόμο για κλιμάκωση σε αστικές ή ποινικές διαδικασίες. Δεν λειτουργεί ως αυτοτελής τίτλος αποζημίωσης, αλλά ως το υλικό πάνω στο οποίο στηρίζονται οι επόμενες κινήσεις.

Η εταιρική αξίωση αποζημίωσης ασκείται με την εταιρική αγωγή, όταν τη ζημία έχει υποστεί η ίδια η εταιρεία από πράξεις των οργάνων της. Όταν θεμελιώνεται προσωπική ζημία του μετόχου, χωρεί ατομική αξίωση. Η αδικοπρακτική ευθύνη των μελών του διοικητικού συμβουλίου ενεργοποιείται όταν η συμπεριφορά τους συνιστά αυτοτελώς αδικοπραξία.

Όταν τα ευρήματα στοιχειοθετούν αξιόποινη πράξη, όπως απιστία σε βάρος της εταιρείας, η μειοψηφία μπορεί να προχωρήσει σε μήνυση κατά των μελών του διοικητικού συμβουλίου. Η έκθεση του ελεγκτή λειτουργεί τότε ως οργανωμένο αποδεικτικό υλικό ενώ, ανεξάρτητα από αυτήν, οι ίδιοι οι ελεγκτές έχουν ήδη υποχρέωση να διαβιβάσουν τυχόν ποινικές παραβάσεις στον εισαγγελέα.

Πότε η αίτηση ελέγχου απορρίπτεται ως αόριστη ή απαράδεκτη;

Η αίτηση πάσχει αοριστίας όταν δεν μνημονεύει ρητά την προσβαλλόμενη διαχειριστική πράξη ή δεν εξειδικεύει τις οικονομικές χρήσεις τις οποίες αφορά.

Η αίτηση της μικρής μειοψηφίας είναι επιπλέον απαράδεκτη όταν, παρά τη διατύπωσή της, στρέφεται στην ουσία κατά της σκοπιμότητας μιας διαχειριστικής επιλογής, αφού η μικρή μειοψηφία νομιμοποιείται μόνο σε έλεγχο νομιμότητας.

Η νομολογία έχει κρίνει αόριστη την αίτηση που δεν προσδιορίζει την επίμαχη πράξη ούτε τις χρήσεις στις οποίες αυτή ανάγεται (ΜΠρΑθ 1787/2023).

Με βάση τη διάκριση νομιμότητας και σκοπιμότητας αίτηση, για παράδειγμα, μικρής μειοψηφίας που αμφισβητεί στην πραγματικότητα την αποτίμηση της αξίας ακινήτων της εταιρείας είναι απαράδεκτη, διότι το ζήτημα ανήκει στον έλεγχο σκοπιμότητας τον οποίο μπορεί να ζητήσει μόνο η μεγάλη μειοψηφία.

Ως προς τους διαδίκους, η αίτηση μπορεί να στρέφεται κατά του νομικού προσώπου της εταιρείας αλλά και κατά των μελών της ελεγκτέας διοίκησης, τα οποία ομοδικούν κατά το άρθρο 74 παρ. 2 του Κώδικα Πολιτικής Δικονομίας ως συνυποκείμενα στον έλεγχο, ευθυνόμενα είτε από την εντολή είτε από το αδίκημα (ΑΠ 1484/2019).

Η σύνταξη της αίτησης είναι καθοριστική. Η απαρίθμηση των επίμαχων πράξεων, η αντιστοίχισή τους με συγκεκριμένες χρήσεις και η ορθή επιλογή μεταξύ ελέγχου νομιμότητας και σκοπιμότητας ανάλογα με το ποσοστό, κρίνουν την τύχη της δίκης πριν από κάθε ουσιαστική εξέταση.

Η εμπειρία από υποθέσεις αιτήσεων ελέγχου δείχνει ότι η αοριστία ως προς τις χρήσεις και τις προσβαλλόμενες πράξεις είναι ο συνηθέστερος λόγος απόρριψης.

Έκτακτος έλεγχος ή άλλο ένδικο βοήθημα: ποιο εργαλείο για ποιο πρόβλημα;

Ο έκτακτος έλεγχος ταιριάζει σε υπόνοια αδιαφανούς ή παράνομης διαχείρισης που χρειάζεται απόδειξη. Όταν το πρόβλημα είναι διαφορετικό, η μειοψηφία διαθέτει άλλες εναλλακτικές: ακύρωση αποφάσεων για διαδικαστικά ή καταχρηστικά ελαττώματα, αγωγές ευθύνης για αποκατάσταση ζημίας, μήνυση για ποινικά αδικήματα ή έξοδο από την εταιρεία όταν το αδιέξοδο είναι μη αναστρέψιμο.

Όταν το ελάττωμα αφορά τη λήψη μιας απόφασης της γενικής συνέλευσης, το κατάλληλο μέσο είναι η προσβολή των άκυρων ή ακυρώσιμων αποφάσεων, αντί του ελέγχου της διαχείρισης.

Όταν η υπόνοια αφορά άντληση αξίας μέσω συναλλαγών της εταιρείας με πρόσωπα του στενού κύκλου της διοίκησης, η ανάλυση εστιάζει στις συναλλαγές με συνδεδεμένα μέρη και στους ειδικούς κανόνες έγκρισης και διαφάνειας.

Όταν η ζημία έχει ήδη επέλθει και είναι αποτιμητή, προτεραιότητα έχει η αγωγή αποζημίωσης. Όταν στοιχειοθετείται ποινικό αδίκημα, ακολουθεί η μήνυση ή έγκληση.

Σε περιπτώσεις μη αναστρέψιμου αδιεξόδου, η διέξοδος μπορεί να είναι η έξοδος από την εταιρεία μέσω εξαγοράς των μετοχών, με βάση τον μηχανισμό του άρθρου 45 του Ν. 4548/2018, ή η λύση της εταιρείας για σπουδαίο λόγο κατά τις διατάξεις των άρθρων 164 επ. Καθεμία επιλογή έχει διαφορετικές προϋποθέσεις, κόστος και χρονικό ορίζοντα.

Η επιλογή της κατάλληλης αντίδρασης προϋποθέτει σύνθεση πολλών διατάξεων και ψύχραιμη αξιολόγηση του στόχου. Αίτηση ελέγχου εκεί όπου η ζημία είναι ήδη αποτιμημένη καθυστερεί την αποκατάσταση, ενώ αίτηση μικρής μειοψηφίας που στοχεύει στη σκοπιμότητα είναι εξαρχής απαράδεκτη. Η ίδια πραγματική σύγκρουση μπορεί να απαιτεί διαφορετική νομική οδό ανάλογα με το αν ζητείται απόδειξη, ακύρωση, αποκατάσταση ή έξοδος.

| Πρόβλημα | Κατάλληλο εργαλείο | Νομική βάση | Πότε επιλέγεται |

|---|---|---|---|

| Υπόνοια κακοδιαχείρισης χωρίς αποδείξεις | Έκτακτος έλεγχος | Άρθρα 142-143 Ν. 4548/2018 | Όταν χρειάζονται δικαστικά αξιοποιήσιμα στοιχεία |

| Παράτυπη ή καταχρηστική απόφαση ΓΣ | Προσβολή άκυρων ή ακυρώσιμων αποφάσεων | Διατάξεις για τις αποφάσεις της ΓΣ | Όταν το ελάττωμα αφορά τη λήψη της απόφασης |

| Άντληση αξίας μέσω συνδεδεμένων προσώπων | Έλεγχος συναλλαγών συνδεδεμένων μερών | Κανόνες έγκρισης και διαφάνειας συναλλαγών | Όταν υπάρχει σύγκρουση συμφερόντων |

| Επελθούσα και αποτιμητή ζημία | Εταιρική ή ατομική αγωγή ευθύνης | Διατάξεις ευθύνης οργάνων διοίκησης | Όταν επιδιώκεται αποκατάσταση ζημίας |

| Ποινικό αδίκημα (π.χ. απιστία) | Μήνυση ή έγκληση | Ποινικές διατάξεις | Όταν στοιχειοθετείται αξιόποινη πράξη |

| Μη αναστρέψιμο αδιέξοδο | Εξαγορά μετοχών ή δικαστική λύση | Άρθρο 45 και άρθρα 164 επ. Ν. 4548/2018 | Όταν η συνέχιση είναι αδύνατη |

Συχνές ερωτήσεις

Ποιο ποσοστό μετοχών χρειάζεται για έκτακτο έλεγχο ΑΕ;

Απαιτείται το 1/20 του καταβεβλημένου κεφαλαίου για έλεγχο νομιμότητας («μικρή μειοψηφία») ή το 1/5 για έλεγχο που εκτείνεται και στη χρηστή διαχείριση («μεγάλη μειοψηφία»). Το καταστατικό μπορεί να μειώσει τα ποσοστά αυτά, όχι όμως πέραν του μισού. Η μικρή μειοψηφία οφείλει να καταγγείλει συγκεκριμένες πράξεις, ενώ η μεγάλη αρκεί να επικαλεστεί τη συνολική κακή πορεία της διαχείρισης.

Ποιος πληρώνει την αμοιβή των ελεγκτών;

Η αμοιβή βαρύνει καταρχήν τον αιτούντα μέτοχο και καταβάλλεται μετά την ολοκλήρωση του ελέγχου. Το δικαστήριο μπορεί ωστόσο να επιρρίψει στην εταιρεία το σύνολο ή μέρος της αμοιβής, ή να ορίσει ότι ο αιτών θα την προκαταβάλει και θα την αναζητήσει από την εταιρεία.

Πόση προθεσμία υπάρχει για την υποβολή της αίτησης;

Για τη μικρή μειοψηφία, η αίτηση υποβάλλεται μέσα σε τρία έτη από την έγκριση των χρηματοοικονομικών καταστάσεων της χρήσης εντός της οποίας τελέστηκαν οι καταγγελλόμενες πράξεις. Η τήρηση της προθεσμίας είναι κρίσιμη, καθώς η εκπρόθεσμη αίτηση απορρίπτεται ανεξάρτητα από τη βασιμότητα των καταγγελιών.

Μπορεί μέτοχος που μετέχει στο ΔΣ να ζητήσει έκτακτο έλεγχο;

Για τη μεγάλη μειοψηφία ισχύει αρνητική προϋπόθεση, καθώς ο έλεγχος αποκλείεται όταν η αιτούσα μειοψηφία εκπροσωπείται στο διοικητικό συμβούλιο. Για τη μικρή μειοψηφία δεν προβλέπεται τέτοιος περιορισμός.

Τι γίνεται αν ο έλεγχος αποκαλύψει ποινικά αδικήματα;

Όταν οι ελεγκτές διαπιστώνουν παραβάσεις που τιμωρούνται ποινικά, υποβάλλουν την έκθεσή τους και στην αρμόδια εισαγγελική αρχή. Παράλληλα, η έκθεση μπορεί να στηρίξει μήνυση των μετόχων κατά των μελών του διοικητικού συμβουλίου και αγωγή αποζημίωσης, λειτουργώντας ως οργανωμένο αποδεικτικό υλικό.

Πρακτικές επισημάνσεις

Εξειδίκευση πριν την κατάθεση: Η αίτηση οφείλει να ονομάζει τη συγκεκριμένη διαχειριστική πράξη και τις χρήσεις τις οποίες αφορά. Η αοριστία οδηγεί σε απόρριψη πριν από κάθε εξέταση της ουσίας.

Επιλογή ποσοστού και βάσης: Το 1/20 απαιτεί λιγότερες μετοχές αλλά μόνο έλεγχο νομιμότητας. Το 1/5 ανοίγει τον έλεγχο διαχείρισης, απαιτεί όμως πληρέστερη απόδειξη και αποκλείεται με εκπροσώπηση στο διοικητικό συμβούλιο.

Διαχείριση κόστους: Η αμοιβή βαρύνει καταρχήν τον αιτούντα. Η επίρριψη στην εταιρεία ή η αναζήτησή της ζητείται ρητά από το δικαστήριο.

Αξιοποίηση της έκθεσης: Η έκθεση αποτελεί αποδεικτικό υλικό για αγωγή ευθύνης ή μήνυση, όχι αυτοτελή τίτλο αποζημίωσης.

Χρονισμός σε σχέση με τη ΓΣ: Η έκθεση τίθεται υπόψη της επόμενης γενικής συνέλευσης, στοιχείο που επηρεάζει τον σχεδιασμό της κίνησης.

Το Δικηγορικό μας Γραφείο, για περισσότερα από 20 χρόνια εξειδικεύεται στο Εταιρικό και Εμπορικό Δίκαιο. Επικοινωνήστε μαζί μας για σας καθοδηγήσουμε και να σας συμβουλεύσουμε σε κάθε θέμα σχετικά με τον έκτακτο έλεγχο της ΑΕ από τη μειοψηφία.